Работа : «специалист кредитного отдела»

Содержание:

- Описание профессии

- Распределение вакансий по зарплатам

- Обучение на менеджера по кредитованию

- Особенности должности в различных сферах

- Обязанности кредитного специалиста направления автокредитование в банке:

- Актуальность и перспективы развития должности

- Минусы профессии

- Вакансии для менеджеров по кредитованию, средняя зарплата

- Обязанности кредитного специалиста

- Где получить образование

- Должностная инструкция кредитного специалиста

- Образец должностной инструкции кредитного специалиста

- Продвижение по карьерной лестнице

Описание профессии

Консультант по кредитованию занимается привлечением клиентов и оказывает им услуги займа. По сути, это специалист, который продает деньги в долг на особых условиях. Именно он является лицом финансового или торгового учреждения, поэтому от его работы зависит общее впечатление, которое сложится об организации в целом.

На данный момент профессия достаточно востребована. Ее может освоить даже молодой специалист, финучреждения охотно берут на работу соискателей, которые только окончили вуз или учатся на последних курсах.

По большей части кредитные консультанты работают в банковских учреждениях, но нередко таких специалистов держат в штате компании, которые продают товары или услуги. Профессия может иметь несколько узких сфер деятельности:

- специалист по выдаче потребительских кредитов;

- эксперт по выдаче ипотечных кредитов;

- консультант по выдаче автокредитов;

- консультант по выдаче кредитов для бизнеса.

В некоторых организациях кредитование всех видов возлагается на одного специалиста. В основном так делают молодые или не слишком популярные учреждения, которые не могут себе позволить дифференциацию обязанностей между узкоспециализированными работниками.

Распределение вакансий по зарплатам

Рассмотрим распределение вакансий (с указанной зп) по диапазонам зарплат для ‘специалист’ (Россия).

До 29000.0 руб.: 11.56% вакансий.

От 29000.0 руб. до 37000.0 руб.: 15.17% вакансий.

От 37000.0 руб. до 41000.0 руб.: 10.16% вакансий.

От 41000.0 руб. до 49000.0 руб.: 11.03% вакансий.

От 49000.0 руб. до 57000.0 руб.: 12.86% вакансий.

От 57000.0 руб. до 69000.0 руб.: 13.37% вакансий.

От 69000.0 руб. до 89000.0 руб.: 10.48% вакансий.

От 89000.0 руб. до 133000.0 руб.: 10.82% вакансий.

От 133000.0 руб.: 4.55% вакансий.

Распределение вакансий по зарплатам также может дать приблизительную оценку минимальной и максимальной заработных плат для ‘специалист’ (Россия).

Обучение на менеджера по кредитованию

Как уже было отмечено, некоторые организации принимают на работу специалистов со средним специальным образованием и без опыта, а обучение на менеджера по кредитованию проводят непосредственно на месте. Тем не менее, если вы хотите претендовать на должность в крупном банке или компании, то получить высшее образование все же потребуется. Для этого подойдет специальность «Экономика» с профилем подготовки «Финансы и кредит» (код 38.03.01). Чтобы поступить в вуз, понадобится сдать ЕГЭ по русскому языку, математике, обществознанию и иностранному языку.

Если все же говорить о среднем специальном образовании, то можно остановиться на профиле «Банковское дело» (код 38.01.03). Для поступления в ссуз сдавать ЕГЭ не требуется.

Курсы

НИИДПО

Другой вариант того, где получить профессию менеджера по кредитованию – это специализированные курсы. Например, в НИИДПО предлагают учебную программу продолжительностью в 620 академических часов. Курс длится пять месяцев и проводится с использованием средств дистанционного обучения, благодаря чему его можно пройти из любого населенного пункта страны.

Особенности должности в различных сферах

Специфика работы специалиста по кредитам такова, что рабочее место может быть не в самом офисе банковского учреждения. Это может быть автосалон, торговый центр, офис ипотечного кредитования.

В целом особенности отдельных направлений кредитования заключаются только в знании продукта, на который клиент желает оформить кредит. Например, сотрудник направления автокредитование занимается оформлением сделок касаемо автомобильной продукции.

Кредитный специалист, чье рабочее место расположено в салонах связи или центрах по продаже электроники, заключает кредит лишь на указанный продукт.

То же касается специалистов по ипотечному кредитованию. Точки продаж продуктов банка предусматривают продажу и консультирование непосредственно по выдаче кредитных карт.

Должностные обязанности при этом идентичны, различие лишь в продукте, на который выдается кредит.

В любом случае сотрудники, чья деятельность связана с оформлением кредитов, обязаны знать все существующие программы кредитования и уметь грамотно продать сопутствующие выгодные предложения, оповестить об акциях. Кроме того, следует ориентироваться во всех нюансах и уметь найти профессиональный ответ на любой вопрос, возникший у клиента.

Должность кредитного специалиста достаточно актуальна на данный момент. Руководящие лица, осознавая, что работники данного направления практически являются лицом банковского учреждения, предъявляют к кандидатам достаточно серьезные требования. Неудивительно, продуктивная работа кредитных специалистов несет банку прибыль и лишь увеличивает доверие граждан.

Правила продаж банковских услуг рассмотрены в следующем видео тренинге:

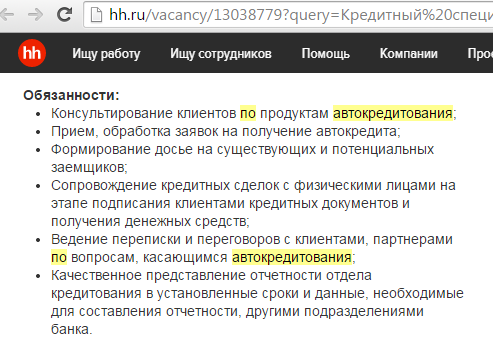

Обязанности кредитного специалиста направления автокредитование в банке:

- Грамотная консультация клиентов по вопросам автокредитования. Специалист обязан донести до потенциального заемщика всю нужную информацию, чтобы подтолкнуть его к совершению покупки. Консультация должна быть четкой, ясной, понятной, чтобы у клиента не возникло неприятного ощущения, что его могут обмануть или что-то скрыть.

- Заполнение документов на заявку. После того, как клиент соглашается оформить автокредит, кредитный специалист должен правильно заполнить все документы, анкету заемщика, паспортные данные, отправить заявку в банк и дождаться ответа. После одобрения нужно подписать кредитный договор, оформить страховку и все сопутствующие документы.

- Формирование базы существующих или потенциальных клиентов. Автокредитный сотрудник банка должен составлять и пополнять базу потенциальных клиентов, которым в будущем можно предлагать оформить автокредит и уведомлять обо всех акциях, скидках, выгодных предложениях. Все это может заинтересовать будущего заемщика и подтолкнуть к оформлению автокредита.

- Сопровождение кредитных сделок. Кредитный специалист должен сопровождать клиента от этапа заполнения заявки до получения автомобиля. Если клиент будет «брошен» сразу же после подписания договора, то это скажется негативно на репутации специалиста. Если же заемщик будет получать грамотные ответы на все свои вопросы вовремя, то он будет советовать всем своим знакомым покупать именно в этом салоне и оформлять кредит именно у этого специалиста, который сопровождал его в течение всей сделки.

- Ведение переговоров с партнерами по вопросам, касающихся автокредита. Оформление автокредита является многосторонним процессом, вовлекающим сразу несколько сторон сделки: заемщика, кредитора, продавца автомобиля, страховщика и др. Для того, чтобы запустить этот механизм, кредитный сотрудник должен наладить процесс переговоров между сторонами. Это позволит сэкономить время и не затягивать с оформлением сделки.

- Передача отчетности дальше в отделы кредитования. Все оформленные договоры должны быть переданы в соответствующий отдел банка для последующего хранения и заполнения отчетных документов. Халатное отношение специалиста к этому вопросу недопустимо, ведь вовремя сданные отчеты и документы свидетельствуют об ответственном отношении к работе и положительно характеризуют сотрудника.

Актуальность и перспективы развития должности

Она дает возможность приобретения каких-либо материальных ценностей даже в случае отсутствия необходимой суммы. Безусловно, кредиты необходимы населению. Для банков, в свою, очередь осуществление подобной услуги дает возможность приумножения капитала, снижения уровня просроченной задолженности и последующей оптимальной деятельности в целом.

Она дает возможность приобретения каких-либо материальных ценностей даже в случае отсутствия необходимой суммы. Безусловно, кредиты необходимы населению. Для банков, в свою, очередь осуществление подобной услуги дает возможность приумножения капитала, снижения уровня просроченной задолженности и последующей оптимальной деятельности в целом.

В настоящее время спрос на кредитных специалистов достаточно высок. Эксперты по кредитованию осуществляют свою деятельность не только на территории банка, но и на точках торговли, ипотечных центрах. Именно поэтому должность достаточно актуальна. Сами банки заинтересованы в работниках данного направления. От уровня профессионализма и продуктивности труда кредитного специалиста во многом зависит дальнейшее светлое будущее банковского учреждения.

В перспективе должностной рост кредитного специалиста, начавшего деятельность вне банка, может начаться с перевода в головной офис, в частности, в отдел кредитования. Где основными задачами является выявление платежеспособности кандидатов, работа с документацией, начисление, списание процентов со счетов граждан и прочие операции. При упорном труде возможно повышение до старшего специалиста отдела, заместителя начальника отдела, затем руководителя отдела и директора филиала банковского учреждения.

Минусы профессии

Один из недостатков – бонусная система оплаты труда, которая сейчас практикуется и в банковской сфере. Кредитным инспекторам устанавливается небольшой должностной оклад, а основная часть заработка – стимулирование за хорошие показатели. Так что приходится изрядно попотеть, чтобы заработать достойную сумму.

Специалисты, работающие в крупных банках, основным недостатком своей должности считают обязанность по сопровождению кредитных проектов. Хорошо, когда все гладко. А если вдруг клиенты перестают платить? Помимо основных обязанностей по привлечению и кредитованию приходится тратить титанические усилия на возврат просроченных долгов. Это постоянные обзвоны, переговоры, уговоры…

А ведь вы будете терять то самое время, которое можно было потратить с пользой для своего кошелька, привлекая очередных клиентов. Причем в большинстве случаев просрочка негативно отражается на результатах деятельности и влияет на размер начисленной премии.

Кредитный инспектор не всегда работает с входящим потоком граждан. В большинстве случаев он может целый день просидеть на телефоне или пробегать по презентациям, чтобы привлечь на кредитование хотя бы одного клиента. Мечтающим о работе в офисе это вряд ли понравится. А уж если вы устроились менеджером в МФО, то и вовсе можете работать не в стенах кредитного учреждения, а на удаленной точке. Крупные торговые центры просто напичканы такими специалистами от разных структур. Представляете, какая это конкуренция? Бонусы здесь заработать практически нереально, так что придется довольствоваться мизерным окладом, который и будет единственной составляющей вашего заработка.

Но главный минус – планы продаж. От их выполнения зависит сумма бонусов и премий. Причем план может устанавливаться не только по количеству выдаваемых кредитов, но и по сумме выданных средств и проценту привлечения заемщиков в программы страхования. Хорошо, если вы работаете в большом городе и обеспечены постоянным потоком клиентов. В небольших же городах всегда наступает тот самый момент, когда большая часть населения оказывается закредитованной и предлагать свои продукты становится попросту некому.

Вот такая она, профессия кредитного специалиста. Прямо скажем, не сахар. Но прилагая определенные усилия, можно неплохо зарабатывать на всевозможных бонусах и поощрительных выплатах. Вот только добиться приличных показателей можно не всегда. А для успешной работы и хороших заработков приходится загонять наше и так далеко не богатое население в еще большие долги и подталкивать его к краю финансовой ямы. Что делать, это придётся принять как есть.

Вакансии для менеджеров по кредитованию, средняя зарплата

Оплата труда кредитного специалиста напрямую зависит от занимаемой должности. Рядовой сотрудник с опытом работы до 1 года вряд ли может рассчитывать на зарплату выше 25 – 30 тысяч рублей. В дальнейшем по мере роста успешных сделок уже можно рассчитывать на 60 – 65 тысяч рублей.

Начальники кредитных отделов, как правило, уже могут претендовать на 100 – 120 тысяч рублей, правда, по большей части условия оплаты с ними обговариваются индивидуально.

В целом же, разумеется, кредитные специалисты никогда не сидят на одном окладе, большая часть их заработка – это процент KPI, то есть показатель личной эффективности.

Обязанности кредитного специалиста

Первоначально кредитному сотруднику банка уготована роль консультанта. Он должен уметь максимально развернуто проинформировать потенциального заемщика об имеющихся в банке кредитных программах и посоветовать тот вариант, который удовлетворит все требования клиента. В крупных банковских учреждениях все кредитные специалисты подразделяются на группы, и каждая занимается отдельным направлением. Одна, например, работает исключительно с автокредитами, вторая – с потребительскими, третья – с ипотекой и т.д. Такая градация позволяет менеджерам изучить все тонкости «своего» направления и стать в нем максимально компетентными.

В процессе консультации эксперт должен:

- вычислить сумму кредита, которую клиент может получить (подсчет производится исходя из платежеспособности последнего);

- рассчитать сумму ежемесячных платежей исходя из предложенных условий кредитования;

- составить предварительный график гашения и ознакомить с ним потенциального заемщика;

- подсчитать сумму страхового взноса, если клиент участвует в программе страхования.

Когда все основные моменты озвучены, а потенциальный заемщик решает вопрос о кредитовании в положительную сторону, кредитный инспектор оформляет заявку и принимает пакет документов. На этом этапе в обязанности специалиста входит:

- прием непосредственно самого заявления, а при необходимости – помощь в его заполнении;

- сверка фотографии в паспорте с личностью заявителя;

- проверка всех предоставляемых документов на правильность оформления.

Кроме того, кредитный менеджер оценивает внешний вид и аксессуары клиента и сопровождающих его лиц (при наличии). Такой подход в большинстве случаев снижает риски банка относительно возврата кредита. Финансовой структуре лишние проблемы не нужны, вот и присваивают клиентам рейтинговые отметки на основе визуальной оценки. Ну, согласитесь, что опасно давать кредит, если у заемщика «над душой» стоит некий товарищ и подсказывает, как писать и сколько брать.

После принятия заявки кредитный специалист передает всю документацию на рассмотрение в службу безопасности банка, а в исключительных случаях (при ипотеке, например) – и юристам. Одновременно он готовит свое заключение по поводу планируемой сделки. При положительном решении всех служб менеджер передает проект на рассмотрение кредитному комитету (или кредитной комиссии) банка.

Дальше профессия эксперта подразумевает следующие функции:

- подготовку всей необходимой документации для оформления сделки;

- обеспечение процесса подписания кредитного договора;

- сопровождение сделки вплоть до момента погашения всех кредитных обязательств заемщика перед банком.

Под сопровождением здесь понимается контроль за своевременностью уплаты кредита и сопутствующих платежей (комиссий, сборов, страховых взносов и т.д.). При возникновении первого случая просроченного платежа кредитный специалист обязан проинформировать заемщика о наличии просрочки и принять необходимые меры к ее скорейшему погашению.

Где получить образование

Для получения должности кредитного консультанта нужно иметь высшее или неоконченное высшее образование (то есть еще учиться в вузе). Тем, кто видит себя в профессии, подойдет специальность «финансы и кредит». На позицию также могут претендовать кандидаты с экономическим или юридическим образованием.

Выбор можно остановить на таких популярных учреждениях:

- Санкт-Петербургский государственный университет (СПбГУ);

- Санкт-Петербургский государственный университет экономики и финансов (ФИНЭК);

- Санкт-Петербургский университет сервиса и экономики;

- Московский государственный университет им. М.В. Ломоносова;

- Национальный исследовательский университет «Высшая школа экономики»;

- Московский государственный технический университет им. Н.Э. Баумана.

Немало достойных вузов и в регионах. Чтобы поступить на экономический факультет, абитуриент должен хорошо сдать ЕГЭ по математике, русскому языку и обществоведению

В случае выбора специальностей международного направления нужно обратить внимание также на иностранный язык

Должностная инструкция кредитного специалиста

Основной документ, регулирующий статус специалиста по кредитам в банке – это должностная инструкция. В ней содержится перечень прав, обязанностей и профессиональных требований к работнику, занимающему соответствующую должность.

Общие положения

В документ включается положение о месте работника в иерархии подразделения. Указывается его непосредственный начальник и руководитель подразделения.

Устанавливаются квалификационные требования к сотруднику. Для занятия должности кредитного эксперта требуется высшее финансово-экономическое образование или опыт работы не менее 3 лет. Требования снижаются, если человек занимает должность помощника специалиста или иную подобную.

Кредитный специалист в банке должен знать:

- основы законодательства в сфере финансов: банковский кодекс, закон о потребительском кредитовании, закон об ипотеке, закон о микрофинансовых организациях и др.;

- методы оценки рисков при кредитовании клиентов;

- факторы, влияющие на платежеспособность граждан и организаций;

- финансовые продукты, предлагаемые банком;

- правила охраны труда;

- методы работы с конфиденциальной информацией (персональными данными граждан, сведениями, отнесёнными к коммерческой тайне);

- правила работы с профильным программным обеспечением;

- основы трудового законодательства РФ.

Основные обязанности

В процессе работы кредитный эксперт в банке должен соблюдать:

- действующее законодательство РФ;

- внутренние документы организации (приказы директора, решения правления банка, должностную инструкцию);

- нормы делового общения с клиентами.

Функциональные обязанности:

- информирование клиентов об актуальных предложениях по займам;

- консультирование потенциальных заёмщиков о требованиях, предъявляемых банком при выдаче займа;

- приём заявок, рассмотрение представленных документов;

- проведение анализа платежеспособности клиентов;

- оформление кредитных договоров;

- сопровождение договоров, контроль погашения задолженности;

- анализ кредитного портфеля;

- подготовка ежеквартальных отчётов;

- участие в разработке и внедрении новых финансовых продуктов;

- своевременное информирование службы работы с проблемными займами о просрочках по кредитному договору.

Должностные обязанности не исчерпываются приведённым списком. Некоторые специалисты защищают принятые заявки в подразделении банка, принимающим решение за выдачу займов. Также работникам поручают ведение электронных баз данных, разъяснительную и претензионную работу с неплательщиками.

Некоторые обязанности включают в себя целый спектр задач. Так, например, консультирование подразумевает:

- сравнение нескольких кредитных продуктов;

- расчёт процентной ставки;

- составления графика погашения займа с учётом платежеспособности клиента;

- расчёт стоимости кредита, которую клиент должен заплатить банку;

- информирование о способах снижения процентной ставки или увеличения суммы займа – страхование, приглашение поручителя.

Права и ответственность

Должностная инструкция кредитного специалиста включает следующие права:

- знакомиться с решениями руководства банка, касающимися работы сотрудника;

- повышать квалификацию;

- направлять вышестоящему начальнику предложения по оптимизации и улучшению своей работы;

- требовать от других работников банка предоставление сведений, необходимых для выполнения поставленных задач.

Это интересно: Расчет аннуитетных платежей по кредиту — формула, пример

Образец должностной инструкции кредитного специалиста

1. Общие характеристики

- Кредитного специалиста принимает на работу, а также увольняет с неё, директор банка по рекомендации начальника кредитного отдела.

- Кредитный специалист подчиняется начальнику кредитного отдела.

- В случае отсутствия специалиста (лечение, отпуск или повышение квалификации) его замещает другой профильный специалист, назначенный руководителем кредитного отдела.

- Кредитный специалист обязан соответствовать перечисленным требованиям:

- высшее (средне-специальное) образование экономического профиля;

- опыт работы в финансовой сфере от года.

- Кредитный специалист обязан знать:

- законодательные и нормативные акты, а также положения ЦБ РФ, регулирующие область кредитования;

- принципы проверки достоверности и качества сведений, предоставленных потенциальными клиентами;

- принципы финансовых расчетов, применяющихся при рассмотрении основных параметров кредита;

- разновидности кредитов, предлагаемых банком, а также их особенности;

- теоретические основы бухгалтерской отчетности, налоговой системы, банковского дела, финансового анализа;

- отраслевые и региональные особенности, а также другие факторы, влияющие на параметры кредитования;

- правила работы с базой данных о заемщиках, кредитными бюро, а также с профильными Интернет-ресурсами, использующимися при проверках клиентов;

- критерии, использующиеся банковской системой кредитного скоринга;

- современные тренды в развитии кредитного дела;

- правила ведения делового документооборота;

- правила взаимодействия с коллегами, в том числе из других отделов;

- обязательные к соблюдению стандарты работодателя в области внешнего вида, общения с посетителями и т.д.;

- принципы работы с оргтехникой и офисными программами из пакета Microsoft Office.

- Кредитный специалист руководствуется:

- соответствующими нормами законодательства;

- положениями ЦБ РФ;

- документами работодателя;

- сведениями из этой инструкции.

2. Функции

Кредитный специалист ответственен за выполнение следующих задач:

- Проведение предварительного рассмотрения кредитной заявки.

- Формирование пакета документов, необходимых для оформления кредитной заявки.

- Помощь клиентам в заполнении необходимых документов.

- Предварительная проверка достоверности сведений, сообщаемых клиентами.

- Сообщение клиентам основных параметров кредитных продуктов.

- Передача документов по кредитной заявке в соответствующее подразделение.

- Участие в составлении заключения о возможности выдачи кредита, а также его параметрах.

- Учет результативности по уже оформленным займам.

- Контроль за процессами проведения одобренных кредитов.

- Консультирование клиентов по услугам дополнительного характера, предоставляемых банком и его партнерами.

- Взаимодействие с коллегами в сфере кредитования.

- Информирование руководства и сотрудников СБ банка об обнаруженных проблемных моментах.

- Заполнение необходимых профильных документов.

- Соблюдение в работе стандартов внешнего вида, правил общения с клиентами и иных параметров, указанных в соответствующей документации банка.

3. Ответственность

Кредитный специалист отвечает за:

- Материальный ущерб, причиненный им банку, — в размерах, указанных в соответствующих разделах законодательства.

- Раскрытие третьим лицам конфиденциальных сведений — в соответствии с правилами банка и действующими законами.

- Невыполнение своих должностных обязанностей — в соответствии с действующим законодательством и внутренними правилами банка.

- Совершенные при выполнении своих функций правонарушения — в границах, которые даны в актуальных разделах действующего законодательства.

4. Права

Кредитный специалист владеет правами:

- Предлагать руководству улучшения в сфере своей деятельности.

- Запрашивать у служб банка данные о потенциальных клиентах, в том числе конфиденциального характера, необходимые в своей деятельности.

- Получать от других специалистов банка помощь в своей деятельности, по согласованию с их руководителями.

- Требовать от руководства создания условий, нужных для качественно выполнения своей работы.

- Получать доплаты по мере выполнения показателей эффективности (KPI), указанных в документах банка.

Продвижение по карьерной лестнице

Вырасти от младшего специалиста до руководителя отдела или даже филиала учреждения вполне возможно за 3-5 лет. Тем, кто хочет быстро продвигаться по службе, лучше всего выбирать крупные отечественные или международные организации. Следующей ступенью в карьерной лестнице может быть переход на должность эксперта по работе с VIP-клиентами. В этом секторе заработная плата немного выше, а проблемных клиентов меньше.

Также специалист может перейти в отдел по работе с юридическими лицами – это второй вариант развития в профессии. Чаще всего из отделов по работе с юрлицами выходят эксперты по анализу финансирования малого и среднего бизнеса.

После успешной работы на должности аналитика можно стать начальником отдела кредитования, а затем – начальником отделения банка. Если оставаться работать в филиале, карьерный рост может затормозиться. Амбициозные сотрудники, которые переходят в головной офис, могут стать начальниками кредитных подразделений и даже руководителями управления розничного бизнеса.